סקירה לשנת 2020

- 13 בינו׳ 2020

- זמן קריאה 11 דקות

הקדמה

הצמיחה הגלובלית צפויה להיחלש ולספק נתונים נמוכים מהממוצע בעשור האחרון.

שווקי המניות ממשיכים לטפס גם ברבעון האחרון של השנה. חלק מהגורמים לעלייה הם ירידה בסיכון למיתון, ירידת הריבית, רכישה חוזרת של מניות ובעיקר מחסור באלטרנטיבות.

אנו מתחילים שנה חדשה לאחר רצף של שיאים חדשים במדדים המובילים. הסנטימנט מתחיל להתקדם לרמות המאותתות זהירות נדרשת. על אף שמרבית הסימנים מצביעים על הסתברות מועדפת לביצועים חיוביים בשנת 2020, שנת 2019 תיזכר כשנה שקשה מאוד להשתוות אליה,

מכפילים פיננסיים מאתגרים להמשך הדרך, אך ההיסטוריה מלמדת שמכפילים גבוהים אינם סימן מקדים לתשואות חסר, אלא למוכנות של השוק לשלם על הצמיחה העתידית. בטריטוריות מסוימות על המפה הפיננסית קיימים גורמי צמיחה דינמיים מגובים בטרנדים רחבים אשר משקיעים ימשיכו להסכים לשלם מחירים גבוהים יותר.

ברמת המקרו, המחזור הכלכלי האחרון בו אנו נמצאים מאז היציאה ממשבר הסאב-פריים, נמצא בהאטה, אך 2 גורמים עיקריים עשויים להשפיע באופן חיובי על התמונה.

בין האירועים הדומיננטיים שתפסו את הכותרות השנה הייתה כמובן מלחמת הסחר בין סין לארה"ב, הברקזיט המתארך והאטה הגלובלית. על חומת הדאגות הזו וול סטריט הצליחה לטפס גם הפעם. השווקים סגרו שנה חיובית וחזקה על פני כל הקשת הסקטוריאלית והמדדים זינקו פעם אחר פעם לשיאים חדשים בתגובה להיחלשות החששות.

הצמיחה הגלובלית עדיין בסימן האטה, אך פעולות הומניטריות אשר תפסו מקום במהלך 2019 מצד מספר בנקים מרכזיים ברחבי העולם תומכים במחירים גבוהים יותר בשוקי המניות מתוך ציפיה להתאוששות הכלכלה הגלובלית במהלך 2020.

הסביבה הכלכלית

הצמיחה בתמ"ג האטה בכל רחבי הגלובוס. יחד עם זאת, מיתון לא נראה באופק בעוד לפי תחזית ה-OECD התמ"ג צפוי להמשיך לצמוח בשנים הקרובות בקצב איטי.

אחת התופעות הבולטות של 2019 היא הפיצול בין המצב המדרדר של חברות התעשייה לבין מצבו האיתן של הצרכן. רוב האינדיקטורים למצב חברות התעשייה במהלך 2019 לימדו כאמור על התכווצות. לעומת זאת, מגזר השירותים ממשיך לספק נתוני התרחבות אם כי בקצב איטי יותר מבעבר.

החולשה הזאת לא התבטאה גם במצבו של הצרכן, עליו האינדיקציות ממשיכות ללמד על התרחבות ואופטימיות, ביניהם בלטו המכירות הקמעונאיות, הוצאות פרטיות וסקרי סנטימנט הצרכנים.

הצפי של רוב הכלכלנים לסגירת הדיסוננס הזה לכיוון החיובי, כלומר באמצעות התאוששות ענפי התעשייה, ולא הידרדרות הצרכן. אנו נוטים להסכים אך להוסיף כי להערכתנו הנרטיב הזה עלול לקרוס במקרה של פגיעה באפקט העושר של הצרכן - ע"י זעזוע שלילי בשוק המניות שעלול להתרחש גם מסיבות מקריות ולהתעצם בפתאומיות בשל מצוקת נזילות אשר תתפוס את וול סטריט עם המכנסיים למטה.

אם לוקחים צעד אחורה ובוחנים את מפת הביצועים הגלובלית, מגלים תמונה שמשדרת עוצמה רוחבית פרוסה על פני הרוב המוחלט של הגלובוס. למעשה, מדובר על שנה ראויה לציון מבחינה היסטורית בעוד מאפיינים כה שוריים לא נראו זה זמן מה.

גם בבחינת הקשת הסקטוריאלית בארה"ב, מגלים מחזה יוצא דופן. כל הסקטורים השיגו תשואה חיובית במהלך שנת 2019. הבולט מכולם הוא סקטור הטכנולוגיה ותעשיית הסמיקונדטורים בפרט אשר הובילו עם תשואות יתר משמעותיות.

בעוד ההתאוששות במחזור העסקי מתחילה לקבל ביטוי באינדיקטורים הכלכליים המובילים והמחזור הכלכלי השורי מזדקן, אנו מצפים להמשך מומנטום חיובי בשנת 2020.

יחד עם זאת, שנת 2019 בהחלט תהיה שנה קשה מאוד לשחזור. אנו צופים כי מכפילי השווי ימשיכו להפוך ליקרים יותר במהלך השנה בעוד הצמיחה תתאזן ותתרומם בהדרגה במהלך 12 החודשים הקרובים ובעוד שהתנאים הפיננסיים מקלים מצד הבנקים המרכזיים שנקטו גישה יונית במהלך 2019 יספקו מרווח נשימה לשווקים.

קיימות סיבות לאופטימיות זהירה עם פתיחת 2020. השוק ממשיך את החלק המתקדם של המחזור הכלכלי המאפיין את העשור האחרון אל תוך עוד שנת בחירות, אך בהמשך התחזית צופה כי הצמיחה תתאזן ותצבור מומנטום בהדרגה במהלך 12 החודשים הקרובים כאשר התנאים הפיננסיים המקלים תורמים את חלקם למצב.

תשלומי החוב של משקי הבית ביחס להכנסה נשארת נמוכה מבחינה היסטורית כך שנטל החוב עדיין לא מהווה גורם סיכון ממשי על הצרכן.

היתרים לבניה הם מדד מוביל לפעילות כלכלית ולצמיחה הכלכלית במדינה. במהלך הרבעון האחרון של 2019 היתרי הבניה הגיעו לרמות שיא שלא נראו מספר שנים.

האפיק המנייתי עדיין נשאר אטרקטיבי בהתייחס לפרמיית הסיכון ,על אף כי מכפילי השווי גבוהים ביחס לממוצע של התקופה האחרונה. מכפילי שווי לכשעצמם הם כלי תזמון נוראי, אך הם כן מרמזים על התשואה הכוללת בטווח הארוך ועל התוצאה שמניבה ההשקעה.

נכון להיום יחס CAPE ׁ(מכפיל רווח שילר - מתיחס לרווחים ב-10 השנים האחרונות ו"מנקה" רעשים בתנודות רווחי החברות) של מדד ה-S&P500 עומד על 31.

המשמעות היא, שסטטיסטית צפוי לנו עשור שעלול להניב תשואות נמוכות ביחס לביצועים אליהם התרגלנו בעשור הקודם. רצועת הביטחון הופכת צרה יותר והיכולת לספוג "חדשות רעות" נחלשת.

העובדה שה-SPY סיים בעליה שנתית של כ-30% כאשר בחודש דצמבר נעל את השנה בעליה חודשית של 3% אינה סיבה רציונלית לבהלה ולהורדת חשיפה.

שיאים חדשים במגוון רחב של סקטורים ותתי תעשיות הם מחזה מעודד אך קיימות נק' אסטרטגיות בהן הדינמיקה בשוק בשלה יותר להגדלת החשיפה מהצד השני.

אנו נכנסים לשלב בו יהיה נוח לראות את השוק מתקן באמצעות זמן או מחיר לפני שימשיך את המהלך עם הבשלת התנאים והמידע הכלכלי שיתקבל במהלך הדרך. מצב בו השוק ינוע מעלה באופן אקספוננציאלי ידרוש תגובה אך זה לא המצב כרגע.

מפת הסיכונים

חלק ממשתתפי השוק יחשדו בפער שבין תשואות שוק המניות לצמיחה הכלכלית בשנה האחרונה אך העובדה כי במהלך תקופה ארוכה שכללה את 2018 וחלק מ-2019 השוק אמנם ביצע תנודות חריפות, אך בסופו של דבר השינוי הטוטלי של המחיר נעצר, עד שנפרצו שיאים חדשים.

בנוסף, במהלך השנה שווקי המניות נעו בכיוון מנוגד למדדי הפעילות הכלכלית כאשר הצמיחה בתמ"ג העולמי האטה. העובדה כי שווקי המניות עלו במהלך המחצית השניה של 2019 נובעת מתוך ציפיות להשתפרות והתאוששות של הפעילות הכלכלית במהלך התקופה הקרובה. קיימת קורלציה גבוהה בין הביצועים השנתיים של מדד ה-S&P500 משנה לשנה מול תנועת נתון מדד מנהלי הרכש במגזר הייצור, אך לאחרונה ניתן להבחין בהתפלגות בין השניים. בעוד ה-ISM מתקשה להתאושש, מדד ה-S&P500 מטפס למעלה ומקדים את המהלך. התפלגות דומה אירעה במהלך שנות ה-90.

העלאת ריבית - לא נראית באופק

סיכון אחד ירד מהשולחן במהלך השנה והוא הסיכון המוניטרי שהפדרל ריזרב יעלה את הריבית פעמים נוספות. הפדרל ריזרב הוריד את הריבית 3 פעמים במהלך השנה החולפת , במהלך מוניטרי שהחל במחצית השנה וזאת לאחר 3 שנים רצופות שבהם הפדרל ריזרב העלה ריבית בפועל.

דולר חלש יותר יגרום הפחתה בגירעון הסחר של ארה"ב. ייצוא הופך לזול יותר בעוד ייבוא יהפוך ליקר יותר. אם יתייצב, הוא עשוי לשמש תמריץ לחברות להעביר את כוח הייצור חזרה לארה"ב, זאת תהפוך למימוש הבטחת בחירות נוספת של טראמפ, אחת אשר תרמה רבות לבחירתו לנשיאות. טראמפ ימשיך להפעיל לחץ להורדות ריבית נוספות, כחלק ממאמציו להציב את ארה"ב בעמדה תחרותית יותר ולייצר אינפלציה.

כפי שאנו מבינים זאת, ג'רום פאוול יעדיף שלא להתעסק עם הנשיא במהלך שנת בחירות.

מלחמת הסחר הפכה בהדרגתיות למתחי סחר ולשיחות סחר

אין שינוי מהותי בנושא העיקרי והרגיש שמעסיק את המשקיעים ואת המדיה בתקופה האחרונה - המתחים במשא ומתן בין סין לארה"ב, אשר סיכמו על "הפסקת אש" לעת עתה.

סין הפגינה עמידות מול המכסים שהטילה ארה"ב, אך כל הסלמה בנושא עשויה לגרור לירידה בציפיות העתידיות של קצב צמיחת רווחי החברות ולהשליך על ביצועי המניות.

כל כותרת או ציוץ בנושא עשויים לגרום לזינוק חד בתנודתיות השווקים. בדומה לנק' זמן דומות מהתקופה האחרונה - לכל סיכוי קטן להסלמה פוטנציאל לדחוף לירידה בציפיות הצמיחה של רווחי החברות ולגרור לגל ירידות נוסף, זמני ככל שיהיה, עד הכותרת הבאה. כישלון או חוסר עמידה לעמוד בתנאים שהוסכמו בשלב א' יניעו לפאניקה.

אנו צופים כי מלחמת הסחר תמשיך להיות נושא קשה להתמודדות ולחולל תנודתיות. עליות ומורדות במשא ומתן צפויות בהמשך הדרך. לסין יש הרבה מה להפסיד אם תוותר לדרישותיו של טראמפ, שמצדו משתמש במכסים ככלי מינוף מאחר והדבר פוגע בכלכלת סין בעצמה גבוה יותר מאשר בכלכלת ארה"ב. סין מצדה, מודעת לעובדה כי בעוד 11 חודשים יתקיימו בחירות בארה"ב ובחירה חוזרת של טראמפ תלויה רבות בפרוספקט הכלכלי של המדינה. ניצחון במלחמת הסחר, קטן ככל שיהיה, יעזור לטראמפ לעלות בסקרים. עם זאת, אנו סבורים כי מלחמת הסחר היא נושא מתמשך שיתגלגל עוד זמן רב בטרם יגיע לידי פתרון סופי.

סיכונים נוספים:

סיכון נוסף שיש לקחת בחשבון קשור בתהליכים האנדוגניים בסין. שילוב המבנה הדמוגרפי במדינה שצופה לחצים בשוק העבודה, בנקאות הצללים, הזרמת השקעות מופרזות בתשתיות מצד המדינה, מחירי נדל"ן מנופחים בערים הגדולות וגידול משמעותי ברמות החוב מאז המשבר הפיננסי יוצרים סביבה בועתית.

התנאים אמנם בתהליך הבשלה אך נדמה כי המצב אינו בשל דיו כדי לגרום לנו לזרוק את הכלים על השולחן.

גורם סיכון נוסף הוא הגידול בשווקי האשראי הפרטיים. הזרימה העצומה של כספים והשקעות לחברות פרטיות או "חדי קרן" ונכסים לא סחירים דומים אשר טרם הונפקו לציבור הרחב. את ההשפעה של הדבר ראינו באופן ברור השנה כאשר השוק העניש הנפקות נפוחות. לצורך העניין, הנפקת WeWork בוטלה במאין סקנדל מאחר והחברה לא הייתה קרובה לשקף את השווי שהודבק לה.

הגורם המהותי ביותר הוא קצב צמיחת רווחי החברות - המנוע הטהור ביותר של ביצועי המדדים. נכון להיום, קונצנזוס האנליסטים עומד על צמיחה הדרגתית ברמות ממוצעות לתקופה.

חוסר יכולת לעמוד בציפיות מכפילי שווי גבוהים וחוסר הצלחה בהתגברות על ההאטה בה הבחנו השנה, יגרור ענישה מצד השווקים.

השקעה באמצעות נכסים פאסיביים \ עוקבי מדדים ותעודות סל זינקה בעשור האחרון. זרימת הכספים לת"ס ניתקה את מחירם של מניות מסוימות מהשווי האמיתי של חלק מהחברות. בזמן משבר פיננסי וקשיי נזילות בשווקים, יווצר צוואר בקבוק בדרך החוצה מתעודות הסל. התופעה המתבקשת היא כי במשבר הבא, התנודות ככל הנראה יהיו חריפות יותר.

שוק הריפו ימשיך להיות מקור לבחינת מצב הנזילות בשווקים. עושה רושם כי הפדרל ריזרב הצליח לפתור את בעיית הנזילות הזמנית בוול סטריט, בצעד של " הקלה - לא הקלה כמותית, אך אירועים מתמשכים של חוסר נזילות במהלך השנה יהיו תמרור אזהרה מובהק לבהילת מזומנים אשר עלולה לגרום למשבר פיננסי.

מאחר ואין אפשרות לחזות את העתיד, כל ניסיון כזה מהווה העמדת פנים. יחד עם זאת, ביכולתנו לנתח את אירועי העבר, לפלס את דרכנו בין הרעשים בהווה ולהתמקד בעתיד. אירועים בלתי צפויים הם תרחישים בלתי נמנעים אשר מתרחשים באופן רנדומלי בשווקים. חוסר האיזון שנוצר לאחר ההרס שבדרך מוביל להזדמנויות חדשות. שווקי ההון מקשת רחבה של גורמים תלוים ובלתי תלויים, לכן כל הערכה צריכה להתקבל בסקפטיות זהירה.

שנת בחירות בארה"ב

אל הגורם האחרון יופנו מיטב משאבי המדיה ומירב תשומת לב המשקיעים - תוצאות בחירות 2020 לנשיאות ארה"ב.

בלי לשים לב, אנו כבר עמוק בתוך תקופה פוליטית. לא משנה איך זה נראה בעיני משקיע בעל סל דעות ותכונות כזה או אחר, הנשיא טראמפ כבר ניצח מבחינה היסטורית.

אם נבחן את האירועים בעבר, בהסתמך על נתונים היסטוריים, נגלה שהסיכויים לבחירה חוזרת של טראמפ גבוהים.

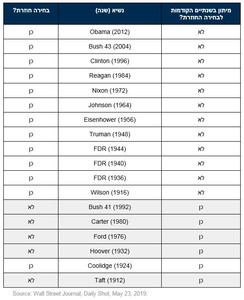

מבחינה היסטורית, בחירתו מחדש של נשיא ארה"ב המכהן תלויה בעיקר במצב הכלכלי של המדינה בתקופה שקדמה לבחירות. במהלך המאה האחרונה נבחר נשיא מכהן לכהונה נוספת בכל אחד מהמקרים בהם לא היה מיתון בשתי השנים הקודמות לבחירות הקודמות למעט מקרה בודד - קלווין קולידג, אשר ניצח למרות המיתון.

מנתוני העבר עולה, כי למעט מקרה אחד (בשנת 1924), במידה ובשנתיים שקדמו לבחירות הכלכלה לא נכנסה למיתון, הנשיא המכהן נבחר בפעם השנייה לכהונה נוספת. במידה והתרחש מיתון בשנתיים שקדמו למיתון, האמריקאים בחרו לעצמם נשיא חדש.

לכן, מקרה בו טראמפ והמפלגה הרפובליקנית יפסידו בבחירות, התגובה עשויה להיות חריפה בשווקים. תוצאת בחירות שתשבור את ספר המשחק עלולה לגרור לזינוק תנודתיות השווקים ולתגובות חדות.

בכל מקרה, אנו צופים כי בשלב מסויים יגיע קליימקס בפאניקת המשקיעים מתוך חשש לתוצאת בחירות מפתיעה.

ניתן לשער שלא מעט רטוריקה מקמפיין הבחירות יופיע במהלך הדרך, הנשיא טראמפ יצייץ על הישגיו והצלחותיו בהשגת היעדים שהוצבו במערכת הקודמת ובמיוחד בנוגע לביצועים של שוק המניות במהלך כהונתו. הרטוריקה הזאת עשויה לעזור ולספק לו תנופה מסוימת לקראת הבחירות החדשות. קידום הרגשות החיוביים הללו עשוי לעזור למגמה של שנת 2019 להמשיך.

מנועי צמיחה פוטנציאלים

ישנם 2 גורמים ממשיים אשר בכוחם מאפשרים הרחבה נוספת של המחזור הכלכלי המשובח של העשור האחרון.

הראשון - הגורם הדמוגרפי.

דור המילניום שנולד בתקופה שבין תחילת שנות ה-80 וסוף שנות ה-90 עובר לעשור התפוקתי והפורה ביותר בחייו. במהלכו התרומה שלהם לכלכלה היא הגבוהה ביותר, ההכנסה שלהם בשלב זה בחיים גבוהה ורמות הצריכה והחיסכון גבוהות גם הן בהתאם. נקודת הזמן הדמוגרפית בו נמצא דור המילניום עשוי להוות גורם חשוב בתדלוק נוסף של המחזור הכלכלי החיובי.

מדובר בדור הגדול ביותר שידעה ארה"ב בהסטוריה שלה ( כ-92 מיליון איש), גדול יותר אפילו מדור הבייביבומרס (כ-77 מיליון איש). הוא הדור שרכש הכי הרבה השכלה ביחס לקודמיו, בעל אוריינות דיגיטלית וטכנולוגית. הוא יהיה בעל המוכנות הגבוהה ביותר להשתנות, להשתלב ולהתאים עצמו להתנסויות בטכנולוגיות חדשניות אשר יעצימו את כוח הקניה של הצרכן ב-2020.

הגורם השני - המהפכה התעשייתית גרסה 4

המהפכה הטכנולוגית נמשכת ומתרחבת. סימניה צפויים להוביל לשיפור משמעותי בפריון ולהתפתח עד לכדי בום דפלציוני.

בום דפלציוני הוא מצב אשר מתרחש בנקודת זמן בה הרבה מאוד טכנולוגיות וחידושים משתחררים

ומשתלבים במשק בבת אחת ותופסים מקום משמעותי באורח החיים שלנו. הפיתוחים הטכנולוגיים

בתחומי התחבורה והתקשורת והקו המפריד בין הטכנולוגיה לכמעט כל דבר בחיינו הולך ומטשטש.

התהליך הכלכלי אשר מתרחש ברקע, מעבר לחדשנות פורצת גבולות, הוא הוזלת עלויות ע"י ייעול תהליכים במרחב עצום של אספקטים. אירועים כאלה זכורים מספר פעמים מועט מאוד במהלך ההיסטוריה ואף הוגדרו "מהפכות תעשייתיות".

במהלך השנים המאוחרות של המאה ה- 18 הייתה זו הפעם הראשונה בה החברה החלה

להתאקלם למעבר לחברה תעשייתית כאשר פיתוח מנוע הקיטור איפשר הפעלתן של מכונות.

בשנים המאוחרות של המאה ה- 19 החלה עלייה מאסיבית בייצור ובתפוקה עקב השימוש בנפט

כמקור אנרגיה והפעלת תחנות כוח וחשמל. כמו כן , המצאות כמו הטלפון, המטוס , הגרמופון והנורה.

בסוף המאה הקודמת התרחשה המהפכה הדיגיטלית כאשר האינטרנט , המחשבים ומכשירים

אלקטרוניים התחילו לקחת חלק בחיי היום יום.

כיום הפיתוחים הטכנולוגיים המובילים את המהפכה קשורים בתקשורת, תחבורה, רובוטיקה,

אינטליגנציה מלאכותית, "האינטרנט של הדברים" , מדפסות תלת מימד, סייבר וננוטכנולוגיה.

סבירות גבוהה שאנו עומדים בפני תקופה שבה מחירי מוצרים ושירותים הולכים לרדת בעקבות

פיתוחים וחידושים טכנולוגיים שיזילו את עלותם, זאת בשונה מתקופות אחרות בהם הצמיחה הכלכלית

מתבססת על אינפלציה, צרכנות חזקה, עליית מחירים ועליית שכר.

הגישה האסטרטגית לשנת 2020

הזירה הגלובלית

מתח פוחת בסביבת שיחות הסחר וירידה בחוסר הוודאות הם מרכיב מפתח לביצועי השווקים המתפתחים. ההתאוששות בפעילות הכלכלית של המגזר היצרני תלויה רבות ביכולתה של סין לחזור לספק נתונים אשר משקפים התרחבות כלכלית, כפי שדוגם בחודשים האחרונים של סקר מדד מנהלי הרכש בסין, גם מדד המחירים לצרכן מתחיל לספוג את המדיניות המקלה ומתרחב באופן יציב בקצב מהיר מהממוצע של 12 החודשים האחרונים.

פחות חוסר וודאות סביב מתחי הסחר הם גורם מפתח לביצועי השווקים המתפתחים.

בהודו, המדיניות הקודמת שהופעלה עשויה להוביל לצמיחה הגונה. ה-OECD צופה כי צמיחת התמ"ג בהודו תעמוד על 6.2% ב-2020, ו- 6.4% ב-2021, מול 5.7% ב-2019.

בברזיל, הכלכלה צפויה להאיץ במהלך 2020 בעוד הריבית שנמצאת בשפל היסטורי צפויה לתמוך בצריכה ולגרום לפעילות כלכלית גבוהה יותר.

באופן כללי, החלשות של הדולר מול סל המטבעות אמור לתרום לביצועי השווקים המנייתים של השווקים המתפתחים, כפי המציעים תבניות דומות במהלך השנים האחרונות.

אנו ממשיכים לעקוב אחר ההתפתחות במגזר היצרני שנמצא בהאטה עוד מתחילת 2018. הבלימה סומנה בחודשים שסגרו את השנה האחרונה, אך ההתאוששות צפויה להימשך אל תוך 2020.

אם אכן יתאושש, הדבר עשוי להועיל לביצועים של השווקים המתפתחים.

המאזן בין הסיכונים והסיכויים בשווקים המתפתחים תומך בהגדלת חשיפה אליהם על חשבון

חשיפה לשווקים המפותחים בכלל והאירופאים בפרט. הנחיתות שהציגו שוקי המניות והמטבעות במדינות המתפתחות מספיק גדולה כדי להצדיק הסטה הדרגתית אליהם.

ואם כבר שווקים מתפתחים, סקטור הטכנולוגיה של סין (CQQQ)נמצא בתשואת חסר משמעותית מול מדד הנאסדק (QQQ) בתקופה האחרונה. הפער ראוי לציון מכיוון שבעוד וה-Nasdaq פרץ לשיאים חדשים במהלך השנה האחרונה, מדד הטכנולוגיה של סין נשאר רחוק מהשיא שסימן בתחילת 2018.

שיפור בתנאי הסחר והתקדמות להסכם, כמו גם בלימה והשתפרות של התנאים הכלכליים בזירה הגלובלית עשויים לתרום לצמצום הפערים.

אירופה נשארת בתחתית סדר העדיפויות כאשר הסטגנציה בצמיחה בגוש היא המורגשת ביותר . הבעיות הדמוגרפיות הרגולטוריות מטרידות. כמו כן, היציאה של בריטניה צפויה ככל הנראה להחליש את האיתנות הפיננסית של הגוש.

לאחר הניצחון של בוריס ג'ונסון והשמרנים בבחירות, בריטניה הופכת לאטרקטיבית בעקבות פערי הביצועים שלה מאז ההחלטה על הברקזיט. לברויס ג'ונסון יש הרבה כוח להעביר את העסקה החדשה, שהיא למעשה שדרוג קל של העסקה של תרזה מיי שעשויה לתרום ליציבות פוליטית והתפוגגות ענני חוסר הוודאות בנוגע ליכולתה לשרוד את המשבר.

במהלך השנים האחרונות כמעט כל נכסי הסיכון בבריטניה נפגעו. במהלך התקופה הזאת שוק המניות הבריטי סבל מתשואות חסר ביחס לשווקים הגלובליים, שהושפעו גם מחולשתו של הפאונד הבריטי. על בסיס אותו הגיון, הסרת עננה זו צפויה לתמוך בנכסי הסיכון הבריטים בטווח הזמן הקרוב שנראים זולים באופן יחסי.

אנו מעדיפים חשיפה למח"מ ארוך בזירת האג"ח. במידה והמגזר היצרני אכן יצליח להתאושש, פערי הביצועים אמורים להמשיך להתרחב לטובת האפיק המנייתי. אם לא, נפנה להגדלת חשיפת אג"ח אל מול האפיק המנייתי. נמשיך לעקוב אחר היחס בין תעודת הסל SPY ותעודת הסל TLT ע"מ לבחון את זרימת הכספים בין האפיקים. כרגע, היחס עדיין רחוק מהשיא שסימן באוקטובר 2018.

הזהב הציג גם הוא ביצועים חזקים מתחילת השנה ועושה רושם כי הוא בשל להמשך עליה בעוד הבנקים המרכזיים של סין ורוסיה פועלים להגדלת רזרוות הזהב ומעלות את הביקושים. מבחינה טכנית היחס מתמודד עם מגמת ירידה ארוכת טווח, פריצתו עשויה לאותת על תקופה בה הביצועים של "גן העדן הבטוח" יתעלו על ביצועי המניות.

גזרה סקטוריאלית

אנו מאמינים כי ביצועי היתר של מניות צמיחה ימשיכו גם לתוך 2020, זאת לאחר הפוגה ותנועה קלה לכיוון סגירת הפערים במהלך הרבעון האחרון של 2019. מבט על ביצועי היתר\חסר של מדדי הצמיחה והערך ביחס למדד ה-S&P500 מגלה תמונת מראה כמעט מושלמת בה הפער בין מניות הצמיחה והערך הולך ומתעצם, למעט באירועים נקודתיים בהם הפחד חודר לשווקים וגורם לרוטציה וזרימה של כספים לתוך סקטורים דפנסיביים יותר.

אחד היחסים החשובים ביותר שניתן לעקוב אחריהם בהקשר הזה הוא בין סקטור הטכנולוגיה לסקטור הצריכה הבסיסית.

בזירה הסקטוריאלית, סקטור הטכנולוגיה ממשיך להיות בראש רשימת המועדפים שלנו עם התמקדות בחברות בעלות פרוספקט צמיחה אטרקטיבי ויציב ותזרים מזומנים מתחזק. באופן כללי רמת הסלקטיביות עולה בעוד הסיכון התיאורטי בנקיטת פוזיציה חדשה בנק' הזמן הנוכחית מגלמת בתוכה סיכון גבוה יותר ברצועת ביטחון צרה. תידרש הבחנה בין "צמיחה טובה" המלווה ברווחיות ויצירת תזרים מזומנים חיובי וביקושים גבוהים למוצרים ולשירותים של החברה.

בקטגורית הערך היותר "דפנסיבית" סקטור השירותים הציבוריים ימשיך להיות הבחירה המתבקשת. גם סקטור הבריאות נמצא בעדיפות גבוהה עם כניסתן של טכנולוגיות חדשניות שנוגעות יותר ויותר לכל אחד ואחת מאיתנו.

סיכום הדברים

שנת 2019 תהיה שנה קשה לשחזור אך אנו מעריכים כי שנת 2020 תמשיך את המגמה שהתחדשה. הצמיחה העולמית אמנם לא צפויה להשתפר רבות אך צפויה להמשיך במגמה חיובית נמוכה מהממוצע לתקופה.

צמיחת רווחי החברות בארה"ב צפויה להשתפר בהדרגתיות אל תוך עומק השנה ולתמוך במחירי השיא.

מאחר ומשקיעים נוטים להפוך מהוססים או חשדנים יותר לאחר שנים כמו שנת 2019, הם עשויים לפספס פקטורים משמעותיים אשר יעצבו את שנת 2020. מקרה קלאסי של הטיה מחשבתית שבה החלטות המשקיעים מתקבלות על בסיס אירועים קודמים, ולא על בסיס העומד לפניהם.

תגובות